新闻中心

News Center 热门搜索:

热门搜索:  更新时间:2024-08-08

更新时间:2024-08-08 点击次数:

点击次数: 中国经济网北京3月2日讯今日,杭州美迪凯光电科技股份有限公司(以下简称“美迪凯”,688079.SH)在上交所科创板上市,开盘报22.10元,涨116.88%,盘中最高报30.66元,最低报22.00元。截至今日收盘,美迪凯报25.95元,涨154.66%,成交额12.91亿元,振幅84.99%,换手率76.37%。

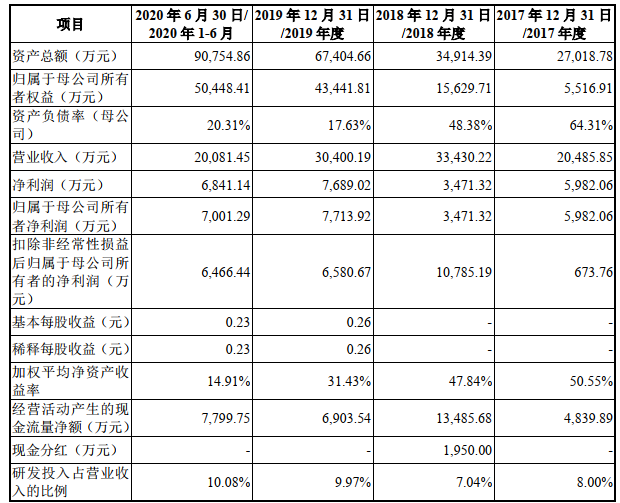

美迪凯的营收增速和净利波动呈现较大反差。2018年公司的营收较上一年同比增长了63.19%%,而净利润却同比下降了41.97%。2019年公司营收同比下降9.06%,但净利润却同比增长121.50%。

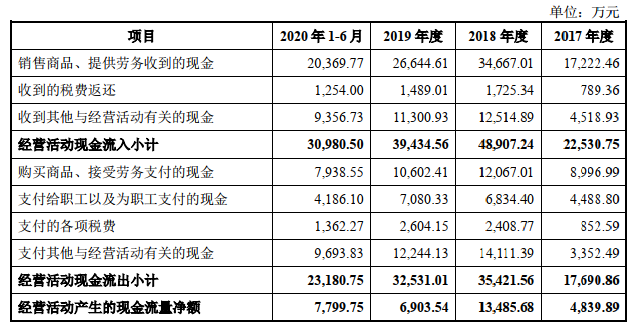

2017年至2020年上半年,美迪凯销售商品、提供劳务收到的现金分别为1.72亿元、3.47亿元、2.66亿元和2.04亿元,经营活动产生的现金流量净额分别为4839.89万元、1.35亿元、6903.54万元和7799.75万元。

2018年、2019年,美迪凯的经营性现金流量净额变动幅度分别为178.64%、-48.81%。

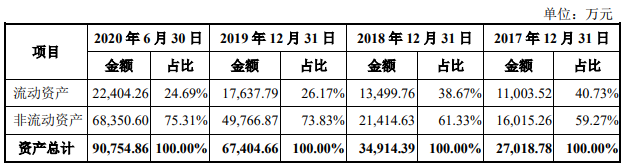

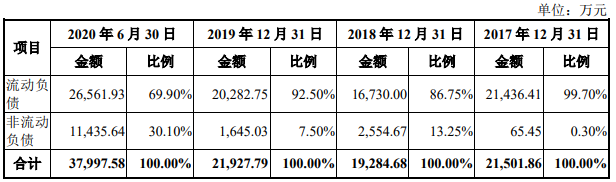

2017年至2020年上半年各期末,美迪凯资产总计分别为2.70亿元、3.49亿元、6.74亿元和9.08亿元,流动资产分别为1.10元、1.35亿元、1.76亿元和2.24亿元。

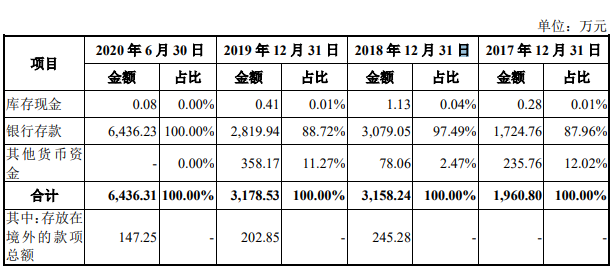

上述同期,公司的货币资金分别为1960.80万元、3158.24万元、3178.53万元和6436.31万元,其中主要是银行存款。

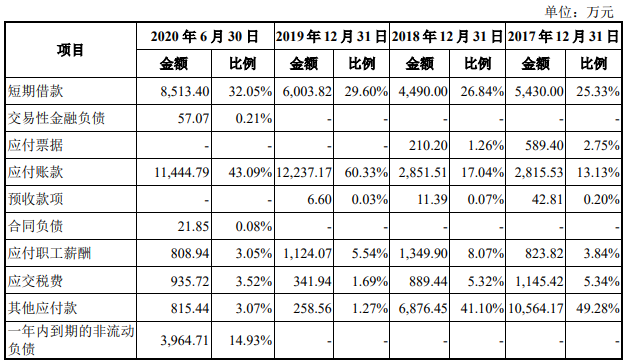

2017年至2020年上半年各期末,公司的流动负债主要包括短期借款、应付账款、其他应付款等。

其中,美迪凯的短期借款分别为5430.00万元、4490.00万元、6003.82万元和8513.40万元,主要是银行借款。公司的应付账款分别为2815.53万元、2851.51万元、1.22亿元和1.14亿元,主要是应付货款和应付长期资产购置款等。

上述同期,公司的其他应付款分别1.06亿元、6876.45万元、258.56万元和815.44万元,金额逐年下降,主要是公司逐步归还关联方借款所致。

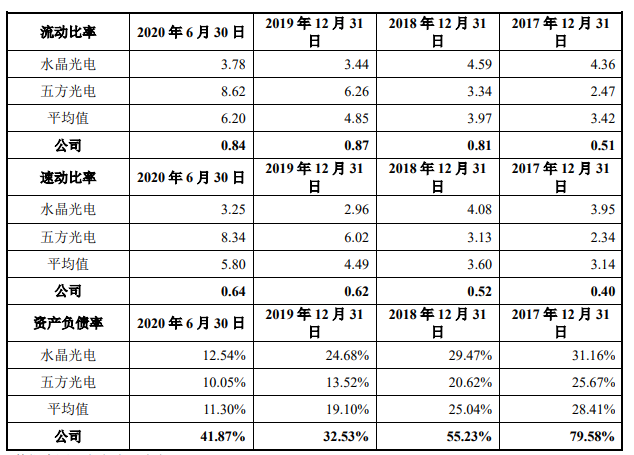

上述同期,同行业可比公司的资产负债率均值分别为28.41%、25.04%、19.10%和11.30%,显著低于美迪凯。可比公司的流动比率均值分别为3.42、3.97、4.85和6.20PG电子官方网站,速动比率均值分别为3.14、3.60、4.49和5.80。

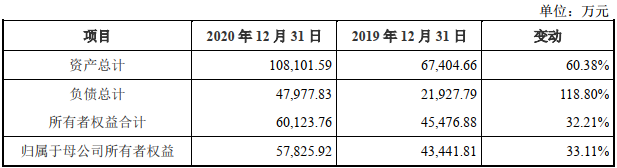

截至2020年12月31日,美迪凯总资产为10.81亿元,较上年末增长60.38%;总负债为4.80亿元,较上年末增长118.80%;归属于母公司的所有者权益为5.78亿元,较上年末增长33.11%。

2020年度,美迪凯实现营业收入4.23亿元,同比增长39.00%;实现归属于母公司股东的净利润1.44亿元,同比增长86.46%;实现扣除非经常性损益后归属于母公司股东的净利润1.27亿元,同比增长92.68%;经营活动产生的现金流量净额1.61亿元,同比增长133.52%。

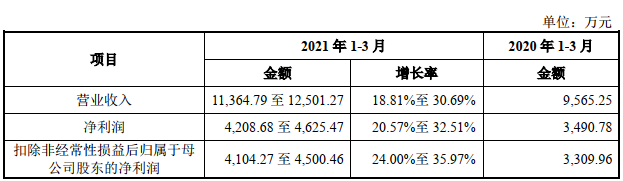

2021年1-3月,美迪凯预计实现营业收入1.14亿元至1.25亿元,同比增长18.81%至30.69%;预计实现净利润4208.68万元至4625.47万元,同比增长20.57%至32.51%;预计实现扣除非经常性损益后归属于母公司股东的净利润4104.27万元至4500.46万元,同比增长24.00%至35.97%。

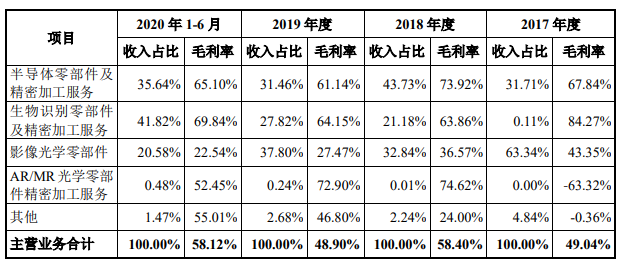

美迪凯主要从事各类光学光电子元器件的研发、制造和销售及提供光学光电子产品精密加工制造服务。公司主要有四大类产品和服务,包括半导体零部件及精密加工服务、生物识别零部件及精密加工服务、影像光学零部件、AR/MR光学零部件精密加工服务等。

上述同期,公司半导体零部件及精密加工服务毛利率分别为67.84%、73.92%、61.14%以及65.10%。生物识别零部件及精密加工服务毛利率分别为84.27%、63.86%、64.15%以及69.84%,逐年下降。

公司的影像光学零部件毛利率分别为43.35%、36.57%、27.47%以及22.54%,降幅明显。AR/MR光学零部件精密加工服务毛利率分别为-63.32%、74.62%、72.90%和52.45%,也呈现下降趋势。

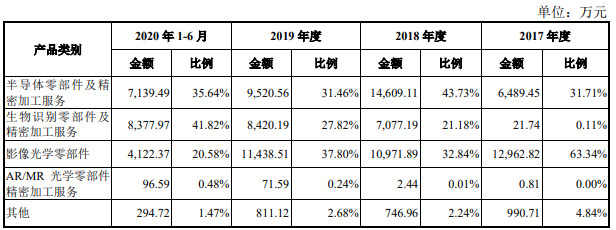

2019年半导体零部件、生物识别零部件和影像光学零部件营收分别为9520.56万元、8420.19万元和11438.51万元,占比分别为31.46%、27.82%、37.80%。

通过对比可以发现,在2017年阶段,美迪凯的主要营收来源于影像光学零部件,占比超过了60%,而半导体零部件营收占比只有31.71%。通过上述营收可以看出,美迪凯这两年的营收增长主要是来源于生物识别零部件及精密加工服务相关业务。

值得一提的是,到了2018年,受益于屏下指纹的快速起量,美迪凯生物识别业务的业绩也快速增长,主要原因在于这两年中随着其客户汇顶科技大力推出屏下指纹芯片,美迪凯也成为受益者。

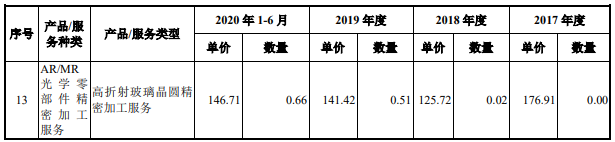

美迪凯的产品单价涨跌不一,不过值得注意的是,有些产品的单价处于暴跌状态。如“影像光学零部件”中的智能手机摄像头滤光片组立件,单价从2017年的0.84元/件下降到了2019年的0.56元/件。

“生物识别零部件及精密加工服务”中的3D结构光模组光学联结件,单价也从2579.92元/件下降到839.66元/件,另一个光学屏下指纹识别模组用滤光片更是从2.61元/件暴跌至0.26元/件。

“半导体零部件及精密加工服务”,其中的传感器陶瓷基板精密加工服务的单价,从2017年的0.40元/件下降到2019年的0.18元/件。

受到单价暴跌影响,上述产品的销售收入整体呈现下降趋势。2017年至2020年上半年,传感器陶瓷基板精密加工服务的销售收入分别为902.76万元、7945.10万元、4211.00万元和4162.07万元,3D结构光模组光学联结件的销售收入分别为21.74万元、7077.19万元、8420.19万元和8377.98万元,光学屏下指纹识别模组用滤光片的销售收入为6.26万元、469.25万元、336.72万元和211.97万元,智能手机摄像头滤光片组立件的销售收入为4495.04万元、2525.84万元、3580.52万元和1787.81万元。

2020年10月26日,上交所科创板股票上市委员会2020年第92次审议会议召开,审议结果显示,同意杭州美迪凯光电科技股份有限公司首发上市。上市委会议提出问询的主要问题有:

1.根据发行人申请文件,发行人在2018年实施了股权激励制度,但其参与员工在上市前及上市后三年内离职只能回收原出资成本和资金成本,无法获取股权公允价值的收益。请发行人代表说明:(1)员工在规定期限内离职,不能获取股权公允价值收益,上述期间是否构成等待期,以及股份支付费用未在上述期间内进行摊销的合理性;(2)如果股份支付费用在上述期间内进行摊销,对发行人财务报表的影响。请保荐代表人发表明确意见。

2.请发行人代表结合对苹果、汇顶科技等客户的依存度分析,说明发行人的技术应用空间和行业发展空间是否存在瓶颈。请保荐代表人发表明确意见。

美迪凯本次在上交所科创板上市,发行数量为1.00亿股,发行价格为10.19元/股,保荐机构为中信证券股份有限公司,保荐代表人为丁旭东、翟程。美迪凯本次募集资金总额为10.22亿元,扣除发行费用后,募集资金净额为9.42亿元。

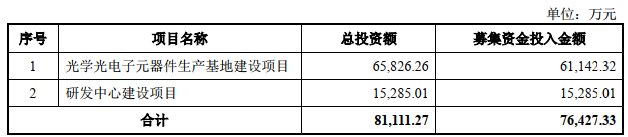

美迪凯最终募集资金比原计划多1.78亿元。美迪凯2月25日披露的招股说明书显示,公司拟募集资金7.64亿元,其中,6.11亿元用于光学光电子元器件生产基地建设项目,1.53亿元用于研发中心建设项目。美迪凯表示,超出部分将用于偿还公司银行贷款或补充公司流动资金。

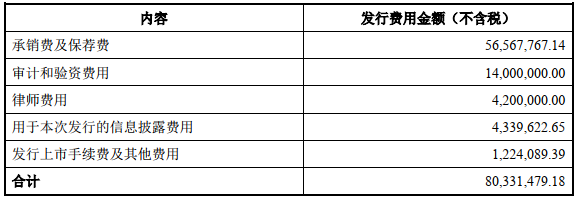

美迪凯本次上市发行费用为8033.15万元,其中保荐机构中信证券股份有限公司获得承销保荐费用5656.78万元,天健会计师事务所(特殊普通合伙)获得审计验资费用1400.00万元,国浩律师(上海)事务所获得律师费用420.00万元。

本次发行的战略投资者由保荐机构相关子公司跟投、发行人的高级管理人员与核心员工专项资产管理计划和其他战略投资者组成。其中,跟投机构为中信证券投资有限公司,获配股数为401.33万股,获配金额为4089.59万元,限售期为自发行人首次公开发行股票并上市之日起24个月;发行人的高级管理人员与核心员工专项资产管理计划为中信证券美迪凯员工参与科创板战略配售集合资产管理计划,获配股数为1003.33万股,获配金额为1.02亿元,限售期为自发行人首次公开发行股票并上市之日起12个月。

当前位置:

当前位置: